Trong các trường kinh tế khác nhau, khái niệm về vốn thường được diễn giải theo nhiều cách khác nhau. Theo các tác phẩm của Ricardo, từ này chỉ ra một phần của cải quốc gia được sử dụng trong sản xuất. Và Karl Marx đã gọi vốn hàng hóa, khi được sử dụng một cách khôn ngoan, cho phép họ tăng giá trị định lượng thông qua đầu tư vào sản xuất.

Khái niệm hiện đại

Vốn không phải là một cái gì đó riêng biệt, không phải là sản phẩm, cũng không phải tài chính, nhưng về sau, tất nhiên, chúng xảy ra ở giai đoạn khi nó được đưa vào sản xuất với mục tiêu tạo ra lợi nhuận. Đây là một hình thức hoàn toàn thông thường của vật chất hóa tài sản, một loại lưu thông tiền của chủ sở hữu, nhằm đạt được một thu nhập nhất định. Và do đó, khái niệm chung về vốn có nghĩa là mọi thứ có thể tạo ra thu nhập. Do đó, nó có thể là cả phương tiện sản xuất, hàng hóa thành phẩm và tài chính.

Quá trình thỏa thuận

Chu kỳ vốn là con đường mà theo đó sự di chuyển liên tục của nó thông qua lưu thông sản xuất và các lĩnh vực theo sau, đảm bảo tạo ra giá trị thặng dư và tái sản xuất mới của nó. Trong nền kinh tế thị trường, đầu tư tài chính quay vòng được coi là đặc biệt quan trọng. Điều này phần lớn là do thực tế rằng chúng là một phần của thể loại sáng tạo. Và đây là thành phần chuyển toàn bộ giá trị đầu tư của nó sang sản phẩm mới được tạo ra đầy đủ, và sau đó, mỗi mạch sẽ trả lại cho doanh nhân công nghiệp bằng tiền mặt, với tỷ lệ định lượng sẽ lớn hơn so với đầu tư. Từ đó, vốn lưu động đã và sẽ là một trong những tiêu chí quan trọng nhất để xác định lợi nhuận của sản xuất.

Chu kỳ vốn: công thức và giai đoạn số 1

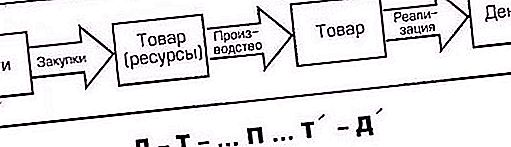

Trong quá trình chuyển động của nó, vốn trải qua nhiều giai đoạn, được gọi là giai đoạn, sau đó nó trở lại hình thức ban đầu. Đó là, ban đầu tiên tiến dưới dạng tiền mặt, nó trải qua ba giai đoạn lưu thông.

Đầu tiên bao gồm các hành động như vậy: vốn, trong công thức sẽ được đánh dấu bằng chữ D (tiền), được sử dụng bởi một doanh nhân, nghĩa là, một người có tài chính, trên các phương tiện sản xuất (được chỉ định là JV), cũng như lao động (R). Cả Cn và Pc trong giai đoạn này của chu kỳ vốn là hàng hóa được mua cho tổ chức các quy trình sản xuất của doanh nghiệp. Do thực tế không chỉ cần thiết bị làm việc để bắt đầu hoạt động, để mua phần vốn nào, mà còn cần dịch vụ của nhân viên làm thuê, họ cũng được chỉ định trong công thức là hàng hóa - do phân bổ tiền để trả cho lao động của họ.

Giai đoạn số 2

Hơn nữa, các hình thức thay đổi vốn, "tiền" (D) đi vào "sản xuất" (P). Là kết quả của hoạt động của quá trình sản xuất, sau đó nó có hình thức hàng hóa (T). Đương nhiên, hàng hóa được sản xuất khác với hàng hóa được mua ở giai đoạn đầu tiên, cả về chất (về khía cạnh bên ngoài của sản phẩm mới được tạo ra) và định lượng (trong chi phí tiêu thụ ước tính cộng với giá trị thặng dư). Ví dụ, ở giai đoạn D đầu tiên, thiết bị may, vật liệu, v.v. được mua cho một phần vốn, và máy cắt, thợ may, v.v. cũng được thuê. Chà, ở giai đoạn P thứ hai, bộ đồ thể thao đã được may. Ví dụ này cho thấy rõ sự khác biệt giữa hàng hóa của giai đoạn đầu tiên và những sản phẩm thu được do kết quả của quá trình sản xuất.

Giai đoạn số 3

Ở giai đoạn thứ ba, vòng quay vốn của doanh nghiệp lại đi vào phạm vi lưu thông: doanh nhân mang ra thị trường và bán hàng hóa được sản xuất ở đó, nhận tiền chi cho họ và thêm vào đó. Kết quả cuối cùng, tài chính đầu tư được chuyển đổi từ hình thức hàng hóa (T) một lần nữa thành tiền mặt (D).

Trong giai đoạn thứ ba, sự dịch chuyển vốn là bán hàng hóa sản xuất cho người tiêu dùng. Việc trả lại cho kho bạc cùng với giá trị thặng dư dưới dạng tiền mặt (D) có nghĩa là chuyển động tròn của nó đã hoàn thành và đến dạng ban đầu tại vị trí ban đầu. Chỉ bây giờ các doanh nhân đã có một số tiền lớn hơn nhiều so với trước đây. Sau đó, ông lại bắt đầu mạch và lưu thông vốn từ dạng này sang dạng khác, một lần nữa tiến hành nó qua ba giai đoạn lưu thông. Điều này xác định tính liên tục của quá trình.

Đảm bảo tính liên tục

Vì vậy, từ những gì đã nói ở trên, chúng ta thấy rằng việc lưu thông vốn được thực hiện thông qua ba giai đoạn hoạt động chức năng. Trong đó thứ hai, nghĩa là, sản xuất, được coi là quan trọng nhất, bởi vì trong đó tạo ra giá trị thặng dư xảy ra. Con đường đi qua liên tiếp của từng giai đoạn thay đổi hình thức vốn từ cái này sang cái khác. Trên thực tế, việc tự di chuyển vốn sẽ không bị giới hạn chỉ trong một chu kỳ, vì doanh nhân sẽ hết lần này đến lần khác khởi động quỹ vào phong trào, với mục tiêu hoàn toàn dễ hiểu - cung cấp cho bản thân và doanh nghiệp của mình giá trị thặng dư lớn hơn và tăng dần. Và tính liên tục của quá trình sản xuất có thể đạt được nếu vốn không chỉ chuyển từ dạng này sang dạng khác, mà sẽ liên tục có mặt đồng thời ở cả ba dạng.

Chuyển nhượng vốn lưu động

Các quỹ phục vụ quá trình hoạt động, đồng thời tham gia trực tiếp vào việc tạo ra hàng hóa mới, đồng thời trong quá trình bán sản phẩm, cho phép khái niệm về vốn lưu động. Mục đích chính của nó là đảm bảo nhịp điệu và tính liên tục của chu kỳ sản xuất tài chính. Phương tiện sản xuất mua lại (JV) có một tên khác - "vốn của doanh nghiệp". Đổi lại, khái niệm của nó là một liên doanh, được chia thành các đối tượng lao động tham gia vào việc tạo ra các sản phẩm và dịch vụ thị trường (PC), họ cũng có sự khác biệt về chức năng khi tham gia vào quá trình sản xuất.

Sự khác biệt cơ bản

Đặc thù của vốn lưu động là nó không được tiêu thụ, không được tiêu thụ, nhưng được nâng cao trong các loại chi phí hiện tại của hoạt động kinh doanh. Mục đích của thanh toán tạm ứng này là tạo ra hàng tồn kho, xây dựng các yếu tố sản xuất chưa hoàn thành để tăng số lượng thành phẩm và tổ chức các điều kiện tốt hơn để thực hiện thành công.

Đầu tư vào việc tạo ra sản xuất

Tạm ứng có nghĩa là các quỹ được phân bổ để bắt đầu mạch vốn được đưa trở lại sản xuất sau mỗi lần hoàn thành chu kỳ, bao gồm:

- Sản xuất sản phẩm.

- Bán cho người tiêu dùng.

- Doanh thu từ bán hàng.

Nói một cách đơn giản, chính từ số tiền thu được từ việc bán hàng hóa sản xuất mà phần nguyên liệu tiên tiến được hoàn trả, và cụ thể, nó được trả về giá trị ban đầu (D). Như vậy, nó trở nên rõ ràng vốn lưu động là gì. Nó có thể được mô tả như là sự kết hợp của các nguồn tài chính được đưa ra cho tổ chức, thiết lập quy trình sản xuất thông qua việc sử dụng các quỹ lưu thông và đầu tư vốn lưu động.

Vốn sản xuất

Phương tiện lao động bao gồm nội dung tài sản của tài sản cố định, chẳng hạn như phần lớn tài chính, nhà xưởng, thiết bị làm việc và các công cụ sản xuất khác, liên quan đến chính sách phát triển trong tương lai của doanh nghiệp nhằm tăng lợi nhuận.

Bất kể việc phân chia vốn doanh nghiệp thành vốn, chính, vay hay lưu thông, cũng như không đổi hoặc biến đổi, nó đang trong một quá trình chuyển động liên tục, chỉ diễn ra dưới nhiều hình thức khác nhau, do trong một giai đoạn cụ thể mà dòng tiền hiện đang đi qua quỹ.

Phương tiện sản xuất

Các phương tiện sản xuất bao gồm các đối tượng lao động, bao gồm nguyên liệu, nguyên liệu thô, linh kiện, bán thành phẩm và các loại tương tự. Tất cả đều tham gia vào chu trình sản xuất và công nghệ hoàn thành chu kỳ vốn, đồng thời chúng được tiêu thụ hoàn toàn trong khoảng thời gian của một vòng tròn như vậy. Tiền chi cho việc này nhanh chóng quay vòng, ngăn chặn chi phí của lao động sản xuất sống, tạo ra các sản phẩm hàng hóa trong cùng một chu kỳ sản xuất kỹ thuật.

Đo tốc độ

Một trong những tiêu chí đánh giá quan trọng đặc trưng cho sự lưu thông và quay vòng vốn là xác định tốc độ di chuyển của nó. Phép đo tốc độ đầu tiên là giá trị của khoảng thời gian mà toàn bộ số tiền mà anh ta đã trả lại cho nhà tư bản dưới dạng doanh thu, tăng theo số tiền lãi. Khoảng thời gian này là 1 cuộc cách mạng.

Phép đo thứ hai của vận tốc vốn lưu động là số lượng cuộc gọi của khoản đầu tư tiên tiến trong 1 năm. Phép đo này là một dẫn xuất của lần đầu tiên, được tính bằng cách chia 12 tháng hàng năm cho thời gian 1 cuộc cách mạng.

Các bộ phận riêng biệt đại diện cho sự di chuyển của tư bản trong lĩnh vực công nghiệp được phân biệt bởi các đặc điểm riêng của vật liệu và phương tiện sản xuất và sẽ quay vòng với tốc độ khác nhau.

Đối với các phương tiện lao động, bao gồm các cấu trúc, cấu trúc, máy công cụ, máy móc và các thiết bị khác, thời gian hoạt động của số lượng như vậy từ vài năm đến vài thập kỷ. Chúng là một phần của cơ sở vật chất và kỹ thuật của một doanh nghiệp công nghiệp và luôn tham gia vào hầu hết các chu kỳ sản xuất và công nghệ.

Mục tiêu quy định

Vốn lưu động là cần thiết để được duy trì trong một kích thước cung cấp chỉ đạo tối ưu hóa quản lý sản xuất. Đối với điều này, cần phải xác định việc xây dựng các mục tiêu theo đuổi các mục tiêu chiến lược.

Ví dụ, đặc điểm tài chính và kinh tế của sản xuất là tính thanh khoản của nó, nghĩa là khả năng chuyển đổi tài sản thành tiền mặt để thanh toán nghĩa vụ thanh toán. Mức đủ cao của nó cho bất kỳ doanh nghiệp là đặc tính quan trọng nhất của sự ổn định hoạt động. Mất thanh khoản có thể dẫn đến không chỉ chi phí bổ sung, mà còn đóng cửa định kỳ của quá trình sản xuất.

Một mức quay vòng vốn thấp sẽ không thể hỗ trợ đúng đắn cho các hoạt động sản xuất. Do đó, có thể mất thanh khoản, trục trặc và do đó, lợi nhuận thấp. Đối với mỗi doanh nghiệp, có một mức tối ưu mà tại đó lợi nhuận tối đa là có thể.