Để thực hiện bất kỳ dự án nào cũng cần một số loại chi phí, bất kể bản chất là gì - cho dù đó là tài nguyên, tài chính hay nhân lực. Một kế hoạch tổng thể cho chi phí tài chính được gọi là ước tính chi phí. Các ước tính xây dựng và dự toán ngân sách được biết đến rộng rãi nhất (ước tính cho việc duy trì các tổ chức ngân sách). Phân tích các ước tính xây dựng, bạn có thể hiểu chi phí của một số loại công việc cụ thể, ngân sách - tổng chi phí, ví dụ, giữ trẻ em ở nhà trẻ. Sự đảm bảo tính chính xác của dữ liệu là việc xác minh tính chính xác của các ước tính được thực hiện bởi các tổ chức chuyên ngành hoặc các cơ quan có thẩm quyền.

Kiểm tra dự toán thi công

Kiểm tra dự toán xây dựng, hoặc, vì nó cũng được gọi là kiểm tra dự toán, là bắt buộc. Chỉ các tổ chức chuyên ngành được cấp phép mới được phép thực hiện nó. Kiểm tra các ước tính được thiết kế để xác định các sự kiện gian lận có thể có của tổ chức thiết kế ở giai đoạn thiết kế. Đây là một trong những khoảnh khắc quan trọng nhất trong mối quan hệ giữa nhà thầu và khách hàng. Bất kỳ nhà đầu tư nào cũng quan tâm đến công việc đang hoàn thành và chi phí vật liệu được thực hiện theo giá thị trường hiện hành.

Kiểm tra dự toán trong xây dựng được thực hiện trên:

- Có thể giá quá cao của vật liệu xây dựng.

- Sự hiện diện của các lỗi trong tính toán khối lượng công việc.

- Tính đúng đắn và hợp lệ của việc áp dụng các yếu tố hiệu chỉnh khác nhau.

Các vi phạm chính được xác định trong quá trình xác minh dự toán xây dựng

Thực tiễn chung về kiểm tra độ tin cậy của các ước tính trong ngành xây dựng cho thấy hầu hết các vi phạm đã phạm phải có tính chất sau:

- đánh giá không chính xác khối lượng công việc ước tính so với bản vẽ thi công được cung cấp của dự án;

- lỗi tính toán cho phép trong quá trình tính toán;

- sử dụng không chính xác giá cả và các yếu tố điều chỉnh và tăng chỉ số giá do thiếu kiến thức của người ước tính về chính công nghệ của quá trình xây dựng.

Xác minh kịp thời các ước tính cho phép bạn xác định và loại bỏ các vi phạm này trước khi bắt đầu chu kỳ sản xuất.

Thủ tục dự toán

Chính quy trình kiểm tra dự toán trong xây dựng, như một quy luật, như sau: khách hàng, quan tâm đến việc sử dụng hợp lý và hiệu quả các nguồn tài chính theo ý của mình, đang tìm kiếm một tổ chức độc lập (đây là một yếu tố rất quan trọng!) Có giấy phép phù hợp. Kết luận với cô ấy một hợp đồng cho công việc kiểm tra và nộp một gói tài liệu nhận được từ các nhà thiết kế đầy đủ với tệp đính kèm bắt buộc của tất cả các bản vẽ và bản vẽ kỹ thuật có sẵn.

Một tổ chức chuyên gia sử dụng phần mềm đặc biệt chia các ước tính thành chi phí nguyên vật liệu, vận hành máy móc, chi phí lao động, lợi nhuận ước tính và chi phí hoạt động. Kỹ sư khảo sát sau đó phân tích các ước tính xây dựng địa phương theo ý của mình và đánh giá các khoản tiết kiệm tiềm năng.

Trong quá trình kiểm tra, không chỉ có thể xác định được những công việc không cần thiết mà còn có thể thiết lập những khoảnh khắc thiếu công việc cần thiết hoặc có thể đưa ra các đề xuất để thay thế một loại công việc này bằng một loại công việc khác hiệu quả hơn. Vì vậy, việc kiểm tra độ tin cậy của các ước tính không phải lúc nào cũng giúp giảm chi phí ước tính, nhưng luôn dẫn đến khả năng sử dụng vốn hợp lý nhất.

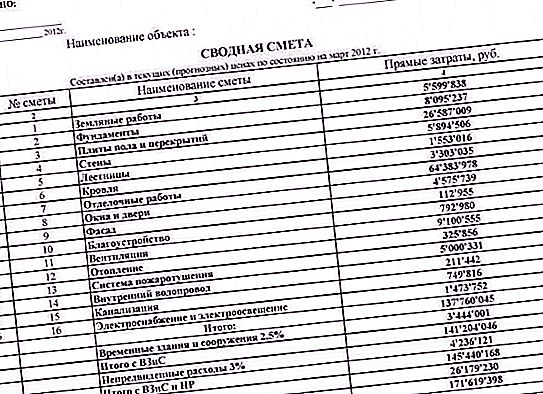

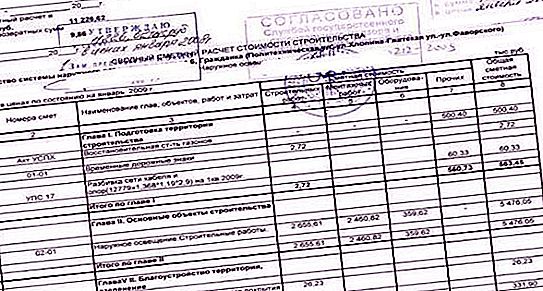

Ước tính mẫu trong xây dựng có thể được tìm thấy trên các trang web chuyên ngành khác nhau.

Kiểm tra dự toán ngân sách

Việc xác minh các ước tính của các tổ chức ngân sách, theo quy định, được thực hiện bởi các cơ quan khác nhau thực hiện kiểm soát bộ phận hoặc tài chính. Dự toán ngân sách được tạo thành từ các tổ chức nhà nước độc quyền theo luật hiện hành. Các tổ chức ngân sách và tự trị không phải là người nhận tiền ngân sách (tất cả các dòng tài chính đến từ người sáng lập như một khoản phí gọi là (trợ cấp) cho một nhiệm vụ của tiểu bang hoặc thành phố), họ không lập dự toán ngân sách. Tài liệu chính của họ là một kế hoạch hoạt động tài chính và kinh tế.

Theo đó, đối tượng kiểm soát tài chính về dự toán ngân sách, trước hết là người sáng lập (kiểm soát bộ phận) và các cơ quan kiểm soát và giám sát khác nhau (Kho bạc, cơ quan tài chính, phòng kiểm soát, kiểm toán, v.v.).

Các lĩnh vực chính của xác minh

Kiểm tra dự toán ngân sách được thực hiện trên:

- độ tin cậy của việc tính toán các chỉ số của quỹ tiền lương;

- tính chính xác của việc tính toán và áp dụng giá áp dụng cho các dịch vụ liên quan đến bảo trì tài sản dưới sự quản lý vận hành của tổ chức được kiểm toán;

- độ tin cậy và hiệu lực của kế hoạch mua sắm nhà nước (thành phố);

- tuân thủ kế hoạch chi tiêu với các mục tiêu và điều kiện cung cấp của họ

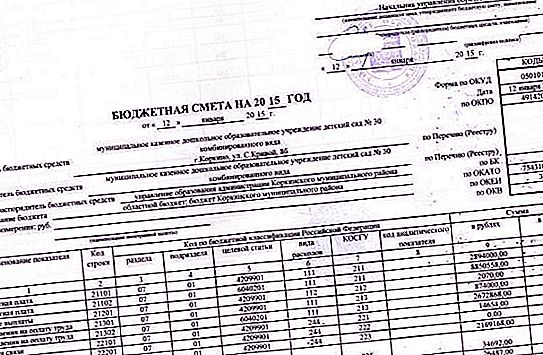

Một ước tính mẫu cho các tổ chức chính phủ có thể được tìm thấy trên trang web chính thức của Bộ Tài chính Liên bang Nga.