Lợi nhuận của một doanh nghiệp là một điều kiện cần thiết cho sự tồn tại của nó. Nó phụ thuộc vào nhiều yếu tố, việc xem xét cần thiết cho việc ra quyết định. Khối lượng sản xuất nên là gì? Các chi phí chấp nhận được là gì? Ở mức giá nào các sản phẩm sẽ cạnh tranh và có nhu cầu trên thị trường?

Điểm hòa vốn là gì. Định nghĩa đơn giản

Giai đoạn ban đầu của bất kỳ hoạt động tài chính là cố ý không có lợi. Các chi phí của nguyên liệu thô hoặc mua hàng hóa, bảo trì các cơ sở lưu trữ, tiền lương cho nhân viên phải được phát sinh trước khi lợi nhuận bắt đầu chảy.

Bạn có thể dựa vào doanh thu trước khi khối lượng bán hàng vượt quá ngưỡng quan trọng nhất định. Trong trường hợp tốt nhất, lúc đầu chỉ có một số chi phí sẽ được bù, nhưng kết quả chung sẽ không có lợi.

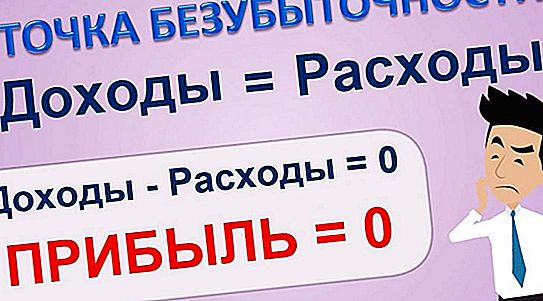

Thật vô nghĩa khi nói về lợi nhuận ở điểm hòa vốn. Nó là số không.

Khối lượng bán hàng cân bằng chi phí bán sản phẩm với doanh thu được gọi là điểm hòa vốn (TB). Chỉ có thành tựu tự túc mới đảm bảo lợi nhuận tiếp theo.

Điều gì quyết định và điều gì mang lại bệnh lao

Khối lượng bán hàng là một quyết định, nhưng không phải là yếu tố duy nhất trong sự tồn tại của nó. Chi phí cố định và chi phí biến đổi (chi phí) là ngưỡng, thành tựu cho phép chúng tôi nói rằng việc thua lỗ của giai đoạn ban đầu đã được khắc phục.

Quy mô và bản chất của doanh thu cũng có tác động đến việc đạt điểm hòa vốn trong sản xuất. Kế toán cho tất cả các phụ thuộc cho phép doanh nhân đưa ra kết luận:

- về lợi nhuận có thể có của doanh nghiệp theo kế hoạch;

- về các vấn đề khi chọn một hoặc một cách khác để đạt được bệnh lao;

- về việc liên kết khối lượng bán hàng với chính sách giá cả;

- sự tồn tại của các lựa chọn để thực hiện các mục tiêu.

Bạn có thể liên quan đến điểm hòa vốn như một mặt trong mức doanh số, tiếp theo là lợi nhuận hoặc là kết thúc của một giai đoạn hoạt động phi lợi nhuận. Bản chất của điều này không thay đổi. Điều chính là xác định nó càng gần với thực tế càng tốt.

Công thức thành công

Trước khi bật máy tính, bạn cần hiểu rõ sự khác biệt giữa chi phí cố định và chi phí biến đổi. Cái trước không phụ thuộc vào khối lượng hàng hóa và dịch vụ được bán, trong khi cái trước thay đổi theo tỷ lệ sau nó.

Ví dụ, chi phí cho cơ sở sưởi ấm hoặc thiết bị sửa chữa sẽ giữ nguyên với sự gia tăng doanh số và với sự giảm giá của chúng. Và tiền lương, năng lượng hoặc các thành phần chuyển trực tiếp giá trị của họ đến sản phẩm cuối cùng.

Nếu chúng tôi chỉ định doanh thu bán hàng là VP, chênh lệch giữa doanh thu và chi phí biến đổi là RVP và chi phí cố định theo từ viết tắt PZ, thì công thức xác định điểm hòa vốn sẽ có dạng sau:

TB = VP * PZ \ RVP.

Tại sao vậy Xem xét tỷ lệ chi phí cố định với chênh lệch giữa doanh thu và chi phí biến đổi. Sự khác biệt tự nó không có gì nhiều hơn một lợi nhuận từ việc bán hàng. Do đó, toàn bộ tỷ lệ là một hệ số nhất định làm thay đổi số tiền doanh thu theo cách nó xuất hiện dưới dạng điểm hòa vốn.

Không phải mọi thứ đều rõ ràng?

Hãy tưởng tượng rằng hệ số này bằng một. Khi đó TB về mặt tiền tệ sẽ bằng tất cả doanh thu. Đó là, với chi phí và doanh thu như vậy, đây là điểm mong muốn. Bằng cách thay đổi tỷ lệ chi phí và doanh thu, chúng tôi có thể chọn khối lượng bán hàng cho phép cơ hội và đáp ứng mong muốn.

Cách tính điểm hòa vốn được thể hiện trong bảng.

| Dữ liệu | Dự án kinh doanh | Tổng cộng | ||

| Một | Trong | Với | ||

| Doanh số bán hàng | 2.500 | 1.500 | 1.600 | 5.600 |

| Chi phí biến đổi | 1 900 | 1.280 | 1.380 | 4.560 |

| Chi phí cố định | 800 | 800 | ||

| Lợi nhuận | 240 | |||

Trong ví dụ, công ty được phân tích, khởi xướng ba dự án A, B, C. Tổng cộng, công ty đã kiếm được lợi nhuận 240 nghìn rúp. Điều này có nghĩa là điểm hòa vốn đã được thông qua.

Quan trọng! Dữ liệu cho các dự án mà việc tính toán được thực hiện phải liên quan đến cùng kỳ.

Vì theo thuật ngữ rúp, quan điểm của chúng tôi là doanh thu mà các khoản lỗ đã chấm dứt, rõ ràng giá trị đó càng nhỏ, doanh nhân càng giỏi, anh ta càng phải đợi cho đến khi dự án bắt đầu tự trả.

Không một điểm nào. Một cái gì đó đang thiếu ở đây

Dường như vị trí của công ty trên thị trường có thể được xác định duy nhất bởi điểm hòa vốn. Công ty càng đứng vững trên đôi chân của mình, doanh thu cần thiết cho công việc có lợi nhuận càng ít. Nó là như vậy. Nhưng chỉ trong trường hợp khi các dự án và đối tượng phân tích có giá trị xấp xỉ bằng nhau được so sánh.

Trong cửa hàng giày, nơi chính người thợ đóng giày và trợ lý của anh ta làm việc, điểm hòa vốn có thể là vài ngàn rúp. Và đối với một cửa hàng tạp hóa nhỏ, vài ngàn không còn tiền. Chúng ta có thể nói gì về các công ty và tập đoàn lớn?

Mức hòa vốn của họ có thể bắt đầu với hàng triệu và hàng tỷ, nhưng điều này không có nghĩa là tình hình của họ tồi tệ hơn nhiều so với trong một cửa hàng giày. Điều còn thiếu trong từ ngữ, điểm hòa vốn là gì để nó có thể phục vụ để so sánh các đại diện khác nhau của cộng đồng doanh nghiệp?

Vấn đề kích thước

Rõ ràng là một tập đoàn có thương mại trên toàn thế giới mạnh hơn nhiều so với một doanh nghiệp nhỏ. Nhưng TB tin rằng đây không phải là trường hợp. Bạn không thể dựa vào số tiền, mà dựa vào phần của nó trong tổng doanh thu. Sau đó, hóa ra những người khổng lồ mạnh hơn nhiều so với người lùn, như trong thực tế.

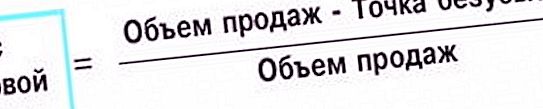

Công thức được sử dụng để tính toán sức mạnh tài chính rất giống với công thức TB. Đôi khi họ được gọi là chị em. Các tác nhân tương tự tham gia vào họ: doanh thu từ bán hàng, chi phí biến đổi và cố định của điểm hòa vốn. Nó được gọi là hệ số an toàn (ZP) và trông như thế này:

GP = (VP - TB) VP.

Ở đây chúng ta đang nói về phần doanh thu còn lại sau khi khấu trừ số tiền hòa vốn trong tổng số tiền nhận được. Không phải ngẫu nhiên mà nó được gọi là yếu tố an toàn. Tỷ trọng tiền ở nước ngoài càng lớn, vị thế thị trường càng mạnh.

Tốt hơn so với công thức

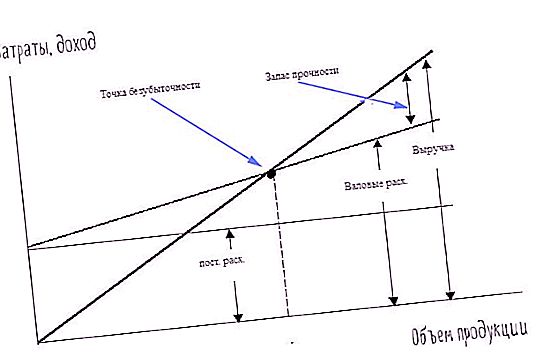

Có một phương pháp để xác định bệnh lao trong đó tất cả các trường hợp trên được trình bày dưới dạng trực quan. Đây là một biểu đồ. Nó được xây dựng trên các giá trị của cùng một công thức hoặc hàm, được biểu thị bằng toán học. Do đó, dữ liệu cho việc xây dựng của nó đã được liệt kê ở trên:

khối lượng điểm hòa vốn;

chi phí cố định và biến đổi.

Để vẽ đồ thị, cần có hai trục: abscissa và ordination. Đầu tiên được đặt theo chiều ngang. Chúng tôi đưa ra khối lượng bán hàng trên đó. Thứ hai, dọc, được sử dụng để chỉ ra chi phí.

Đường nghiêng đi qua gốc tọa độ là biểu đồ doanh thu, chi phí cố định theo chiều ngang, biến thứ hai - biến. Giao điểm của doanh thu và tổng chi phí là điểm hòa vốn. Tổng chi phí, nghĩa là tổng chi phí cố định và chi phí biến đổi của điểm hòa vốn được thể hiện bằng cách tăng dòng chi phí biến đổi theo số lượng cố định.

Bạn có thể thấy rõ lợi nhuận tăng trưởng như thế nào so với tổng chi tiêu, cũng như biên an toàn. Các hình thức trình bày thông tin khác nhau bổ sung cho nhau và cung cấp sự hiểu biết tốt hơn về sự hình thành các chỉ số kinh tế.

Quan trọng! Điểm hòa vốn có thể được biểu thị bằng tổng, số lượng hoặc tỷ lệ phần trăm. Việc lựa chọn một hoặc một phương pháp khác phụ thuộc vào hoàn cảnh và nhiệm vụ của phân tích.

Phân tích sâu

Tất cả các công thức và đồ thị được xây dựng trên cơ sở của chúng cho độ chính xác khá thỏa đáng khi nói đến một sản phẩm. Nhưng điều gì sẽ xảy ra nếu một vài dự án được đưa ra, vì nó thường xảy ra trong cuộc sống?

Nếu bạn đặt vào một doanh thu và chi phí từ các ngành khác nhau, bức tranh tổng thể sẽ được vẽ chính xác. Nhưng đằng sau mặt tiền của toàn bộ dự án, những dự án đó có thể được che giấu rằng không mang lại lợi nhuận ước tính hoặc hình thành thua lỗ. Câu hỏi đặt ra: làm thế nào để đánh giá từng đóng góp cho nguyên nhân chung?

Đó là, câu hỏi về điểm hòa vốn là gì, chúng ta đang nói về tính toán riêng cho từng thành phần của sản xuất hoặc thương mại. Nếu các thành phần của doanh thu hầu hết được biết đến, thì rất khó để chia sẻ chi phí, đặc biệt là các chi phí cố định. Thông thường họ làm điều này: tất cả các chi phí được chia theo dự án tỷ lệ với doanh thu.

Như thường lệ - không có nghĩa là đúng

Nhưng ở đây, nhà phân tích một lần nữa giẫm lên cùng một cái cào: tập hợp thành một đống những gì nên nằm riêng. Vấn đề này được giải quyết bằng cách mở rộng chi phí cố định cho từng phạm vi sản phẩm. Ví dụ, một xưởng được sử dụng để làm bút chì và bút máy được sản xuất trong xưởng khác.

Khấu hao, điện, chi phí nhiệt trong trường hợp này có thể được tính riêng. Với phần còn lại của chi phí không thể phân phối, họ tiến hành như đã nêu ở trên: chúng được chia theo tỷ lệ doanh thu từ các sản phẩm.

Phân tích các thành phần chính xác hơn và góp phần vào việc thông qua các quyết định quản lý đúng đắn. Nhưng nó phức tạp hơn. Thay vì một hoặc hai công thức, cần phải áp dụng số lượng tính toán, đây sẽ là bội số của các yếu tố được phân tích. Điều tương tự áp dụng cho đồ thị. Thay vì các đường thẳng, các đường cong xuất hiện kết hợp dữ liệu của các phân đoạn riêng lẻ.

Điều kiện áp dụng

Có một số trường hợp để tính toán điểm hòa vốn và phân tích tiếp theo có hiệu quả và đóng góp cho sự tăng trưởng kinh tế của công ty:

- đều đặn

- tính toán cho toàn bộ doanh nghiệp và cho các dự án riêng lẻ;

- ổn định chức năng;

- đủ khả năng tài chính.

Mỗi điểm khá đơn giản và không yêu cầu giải thích chi tiết. Điểm hòa vốn là gì? Loại phân tích sẽ được thực hiện trong các giai đoạn xuất hiện chứng chỉ, ví dụ, mỗi tháng, quý hoặc năm. Khoảng cách làm giảm đáng kể độ tin cậy của thông tin.

Khi một doanh nghiệp bị sốt trong thời gian tổ chức lại và thay đổi, không có phân tích nào có thể chính xác. Sự phù hợp về tài chính là cần thiết để trang trải tất cả các nhu cầu và thanh toán một cách đáng tin cậy. Thiếu tiền dẫn đến vi phạm ổn định, tác động tiêu cực đã được ghi nhận ở trên.